自動売買ソフトを購入した、あるいはプログラミングでEAを開発した後にそのEAを評価するためにバックテストをしますが、レポートをどのように見ればいいのか、注意点はあるのでしょうか

EAの評価

EAバックテストのやり方は こちら にありますが、結果が出たところでどう評価すればいいのでしょう。

簡単にはグラフが右肩上がりで最終的に利益が出ていればOKとも言えますが

その他のポイントを押さえて、これが利益になるEAなのかどうかの判断にしましょう。

バックテストの結果

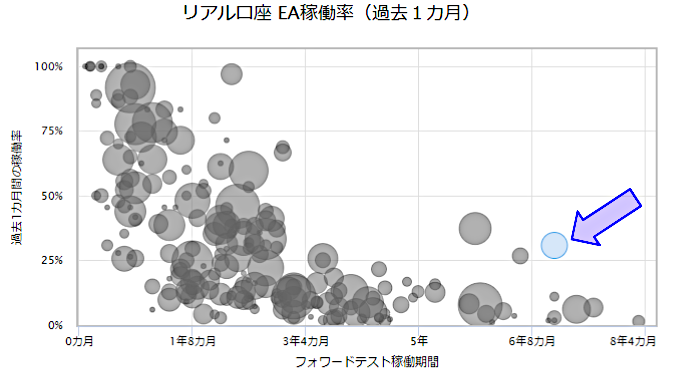

バックテストを評価してみたいのですが、EA販売の老舗GogoJungleではデモ口座でフォワードテストをしています。その中から長期間にわたって利益が出ているものを選んでみます。

このグラフは横軸が年数で、縦軸は購入者の現行使用率になり、右側に行くほど古いEAだとわかります。

縦軸の100%に近いほど購入者が現在使っているということで、おそらく利益が出ているからと推測できます。

Ref: GogoJungle

7年稼働で使用率30%の「Iam Clown FX(赤)」のバックテストを見てみます。

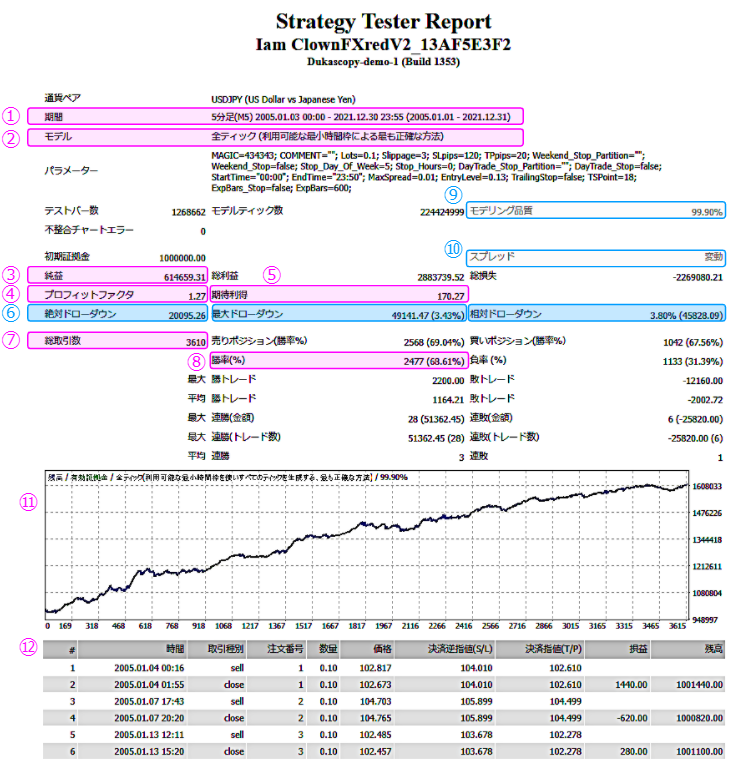

Strategy Tester Report の見方

① 期間:

5分足(M5) 2005.01.03 00:00 – 2021.12.30 23:55 (2005.01.01 – 2021.12.31)

- 17年間ほどの期間をテストしています。

- 数年程度のテストは少ないので、長期でば結果が悪いのではと疑いが生じます。

- 総利益と総損失の差分 = 純益

④ プロフィットファクタ:

総利益 ÷ 総損失、PFのことでEAの能力が出る

- 2883739.52 / |-2269080.21| ≒ 1.27

- 1.0以下では損失で終わっていることになり、 長期間で PF = 1.5 あればまあまあですがあまり大きすぎるのはマヤカシの場合もあるので注意深く他のポイントも確認すべき

⑤ 期待利得:

純益 ÷ 総取引数 1エントリーあたりの期待できる利益

- 614659.31 / 3610 ≒ 170.27

- 1回あたり170円の利益を期待できます

- 49,141円

- たまたまEAの開始がこれと同じ環境であれば初期値からの下落金額になる

- このEAでは49,141円以下の証拠金だとすぐに口座が溶けてしまうので

この損失に耐えられる証拠金が必要 - 逆に証拠金を増やすと比率は下がる。できれば10%以下、悪くても20%は越えないようにしたいところ

- EAを開始するタイミング次第なので参考にする程度

- 最大ドローダウンと同じになる場合もあれば、複利などでは異なることもある

全体的なドローダウンなので最大ドローダウンよりも大きい場合は重視すべきポイント

- PFや純益が良くても年に1回の取引では普通には使えない

- 純益やPFが良くても勝率が低いと我慢が必要になるかもしれない

- 1分足では無料データは25%にしかならないが有料でティックデータを使った場合は99%になる

- 有料では変動値が使えるが無料データでは固定値になる、20ポイント(2pips)以上あればまあまあ

- 横軸は取引番号順なので総取引数が少ない時は間隔が一定とは限らない

- 疑問点があれば細かく調べられる

バックテストの評価

バックテストを総合的に評価してみると、

- 17年間で約61万5千円の利益、年間で3万6千円程度。GogoJungleの推奨証拠金が16万なので、年率23%くらいはいける

- 取引が年間200回程度なので、週5日で考えると1日1回ほどのエントリー

- PFが1.2と少なめ

- 最大ドローダウンが4万9千円程度あるので、損失の底値からリカバリーに1年半以上かかる。損益カーブからも損失あるいは利益にならない期間が年単位で起きえる

但し、重要な事としてバックテストでカーブフィッティングになってしまい、実際のリアルでは全く利益が出ないEAもあります。

このEAは7年間のフォワードテストで利益になっていて、ほぼバックテストと同様な結果となっているようです。

[PR]

カーブフィッティング:

パラメータ調整を過去データで過度に最適化した結果、逆にその過去データ以外では利益がでなくなってしまっている