FXで年間で損失になっても損失繰越をすれば向こう3年の利益と通算できます。

そのためには確定申告が必要です。

損失繰越

例えば、一昨年10万円の損失で終り、昨年20万円の利益が出た場合の確定申告では

損失繰越をしてない場合は、ざっくり4万円の課税がされます

10万円の損失を確定申告で計上しておくと、去年の利益は10万円差し引かれ2万円の課税で済みます。

尚、損失繰越ができるのは金融商品取引業を登録した主に国内のFX業者で、海外FX業者は繰越ができません。

まず確定申告書類を準備しましょう、

確定申告書等作成コーナーを使うと自動で計算してくれます。

以前は、確定申告をするために最初に、申告書を税務署に取りに行くことでした。

今はネットでダウンロードできるだけではなく面倒な計算もある程度...

サラリーマンの例

サラリーマンの例として収益が出た確定申告をこちらで紹介しました。

サラリーマンだと税金は天引きされ、年末調整で保険や配偶者控除など会社でやってもらえますが、FXでは自分で確定申告をして納税しないと(脱税にな...

所得は給与400万円、FXは利益ではなく損失が 10,000円 になり、また必要経費も 10,000円 かかったとして計算してみます。

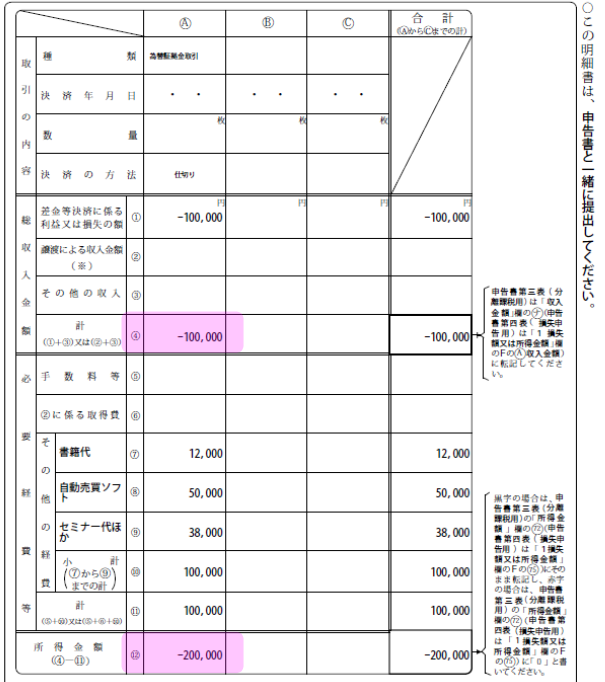

「先物取引に係る雑所得等の金額の計算明細書」

に損失金額ともしあれば必要経費を記入します。

- 種類:為替証拠金取引

- 他に先物取引などがありFXだけとは限らないので

- 決済の方法:仕切り

- 仕切りは決済のことで、個人の場合12月31日までに決済した分のみが課税対象という意味になります。逆に含みの損益は個人では関係ありませんが法人ではカウントします

- 決済年月日と数量は近年のFXトレードでは数が多すぎるので未記入で大丈夫

- 差金等決済に係る利益又は損失の額:FX業者の口座の年間取引報告書の金額

- 業者や口座が複数の場合は合計(あるいはⒶⒷ…と個別に分けてもいいようです)

- 必要経費:FX取引に使った経費がある場合。必要経費で節税

- 所得金額:FXの損失分と経費の合計がマイナスとして計上

都合マイナス20,000円となります。

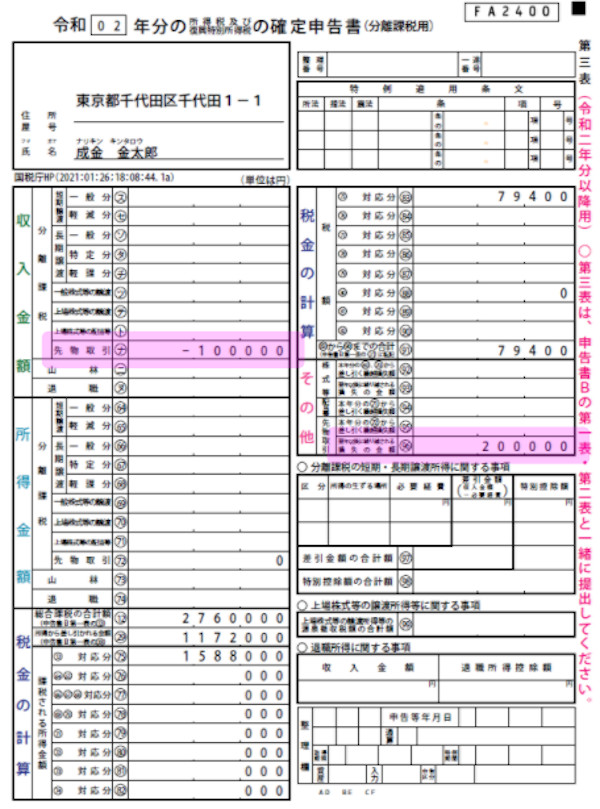

第三表の「先物取引」で -100,000 円

その他の先物取引には

「翌年以降に繰り越される損失の合計」が 200,000円 となります。

第一表には分離課税の損失なので課税に含まれていません。

(つまり所得から引かれない)

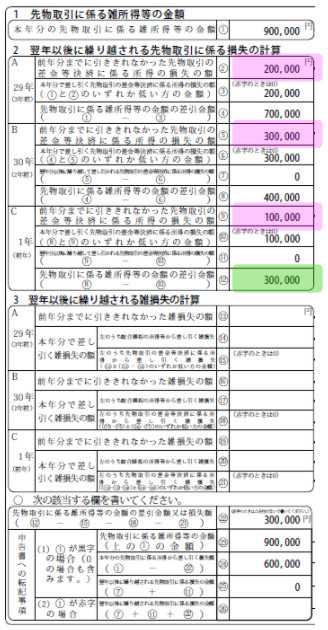

損失を繰り越したケース

例えばこのようなケース

- FX年間利益:1,000,000円

- 必要経費:10,000円

- 3年前の損失:20,0000円

- 2年前の損失:30,0000円

- 1年前の損失:10,0000円

「令和○○年分の所得税及び復興特別所得税の確定申告書付表」

最終課税金額は、3年間の損失と相殺されて 300,000円 が課税対象となります。

税率は 300,000 * 15% = 45,000円

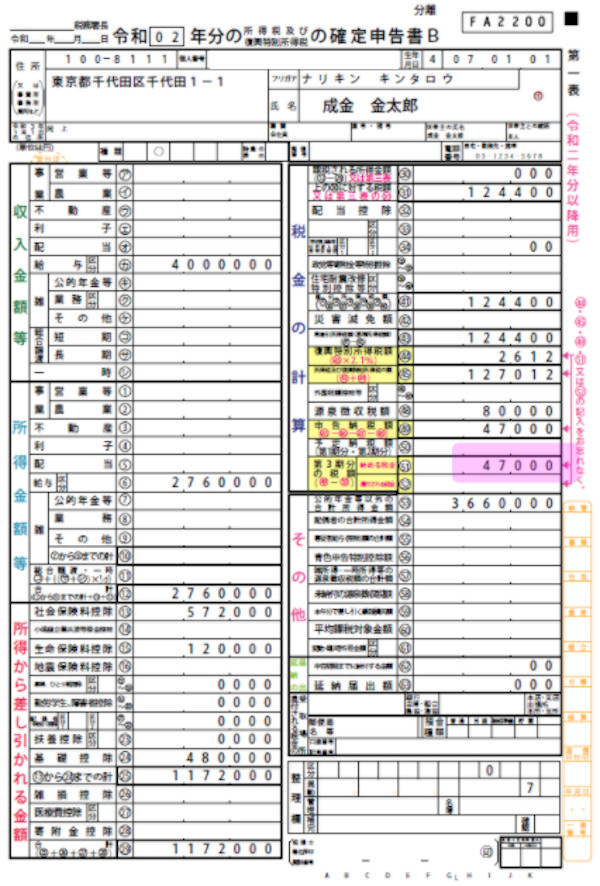

第一表では

79,400円(給与課税分)+ 45,000円(FX課税分) = 124,400円

これに復興特別所得税を加え、既に源泉徴収で天引きされている分を相殺すると納税額は 47,000円となります。

ちょっと面倒ですが損失を繰り越していると後々利益が大きく出たとき節税できます。

関連記事:

この内容は自身の経験と税理士の方からの知見を元にしています。個々人のケースにおいてはそれぞれ条件がことなるので細部に関しては税務署等にお問い合わせてください。